ЁЁЭЈЙ§ЕЅЖРЕФвЛСНИіжИБъРДХаЖЯвЛИіЙЋЫОЕФОгЊаЇЙћгыЮДРДЗЂеЙЃЌЩѕжСШЯЮЊзЪН№СДГіЯжбЯжиЮЪЬтЃЌЯдЕУМђЕЅгыЮфЖЯ.

ЁЁЁЁШеЧАЃЌХЫЪЏвйдкЫћЕФВЉПЭРяСаЪОСЫвЛИіУћЮЊЁАЯуИлЩЯЪаЗПЕиВњЙЋЫО2007 ФъОЛИКеЎБШТЪБШНЯЁБЕФЭМБэЃЌЦфжаАќРЈАЫМвЙЋЫОЕФЧщПіЃЌИЛСІЕиВњвд146% ЕФИпБШТЪСагкЕквЛЃЌЧвдЖдЖИпгкЕкЖўЮЛЕФЪзДДжУвЕЕФ57%ЁЃЕБШЛЃЌSOHO жаЙњОггкзюФЉЃЌЦфОЛИКеЎБШТЪЮЊ-80%ЁЃвЕФкШЫЪПдкПЎЬОSOHO жаЙњИКеЎТЪШчДЫжЎЕЭЕФЭЌЪБЃЌИќЖдИЛСІЕиВњЕФИпИКеЎТЪВњЩњвЩЮЪЁЃФЊЗЧИЛСІЕиВњЕФВЦЮёзДПіЭЛШЛЖёЛЏЃЌЦфГЅеЎФмСІБфЕУвьГЃЕЭЯТЃПНјЖјЃЌжюШчЁАИКеЎБШТЪИпДя140%ЁБЁЂЁАЛиЙщA ЙЩЪмДьЁБгыЁАзЪН№СДУцСйбЯОўПМбщЁБЕШБэЪіАќЮЇзХИЛСІЕиВњЁЃ

ЁЁЁЁецЯрЕНЕзЪЧдѕбљЕФФиЃПвдЯТБОПЏДгСНИіЗНУцРДевбАД№АИЃЌвЛЪЧОЛИКеЎБШТЪЕФФкКЃЌЖўЪЧИЛСІЕиВњЕФОпЬхЧщПіЁЃ

ЁЁЁЁОЛИКеЎБШТЪИпВЛЕШгкЯжН№СїЮЃЛњ

ЁЁЁЁЫфШЛЭЌПЩБэЪіЮЊЁАИКеЎТЪЁБЃЌЕЋДгМЦЫуЗНУцгыКЌвхЖјбдЃЌОЛИКеЎБШТЪгызЪВњИКеЎТЪЪЧВюБ№МЋДѓЁЃвЛАуЖјбдЃЌОЛИКеЎБШТЪЪЧжИЦѓвЕЕФгаЯЂИКеЎМѕШЅЛѕБвзЪН№КѓЖдЫљгаепШЈвцЕФБШР§ЃЌЖјзЪВњИКеЎТЪдђЪЧИКеЎзмЖюЖдзЪВњзмЖюЕФБШР§ЃЌЖўепВЛТлЪЧЗжзгЛЙЪЧЗжФИЗНУцЖМхФШЛВЛЭЌЁЃ гІИУЫЕЃЌОЛИКеЎБШТЪЪЧЗДгГЦѓвЕВЦЮёНсЙЙЕФвЛжжжИБъЃЌОЛИКеЎТЪИпЕФЦѓвЕЮДБиЗчЯеДѓЃЌвђЮЊдкЦфИКеЎНсЙЙжаПЩФмгаДѓСПЕФГЄЦкДћПюЃЌЧвгаЯргІГфзуЕФЕжбКЮявЕЃЌетбљЃЌЦфВЦЮёзДПіКмПЩФмЪЧНЁПЕЕФЃЌИќПЩЭЈЙ§ИпИКеЎЕФВЦЮёИмИЫЮЊЙЩЖЋДДдьИќДѓЕФЛиБЈЃЛСэвЛЗНУцЃЌОЛИКеЎТЪЕЭЕФЦѓвЕвВЮДБижЪЕиЩЯГЫЃЌвђЮЊВЛНіВЛФмГфЗжЯэЪмВЦЮёИмИЫДјРДЕФЙЩЖЋЕФИпЛиБЈЃЌЖјЧвДѓСПЕФЛѕБвзЪН№ЯажУвВгАЯьзХЦѓвЕЕФОгЊаЇТЪЁЃ

ЁЁЁЁЕБШЛЃЌЁАОЛИКеЎБШТЪдНЕЭБэУїЙЋЫОЯжН№зДПідНКУЁБЕФЫЕЗЈЃЌЕЙЪЧгааЉЕРРэЁЃБШШчЃЌSOHO жаЙњОЛИКеЎБШТЪЕЭЕН-80% ЕФГЬЖШЃЌЫЕУїЦфеЫУцЩЯДцдкДѓСПЕФЛѕБвзЪН№ЃЌЯжН№зДПіжЎКУВЛбдЖјгїЁЃДгетжжНЧЖШЩЯПДЃЌЦфЪЕSOHO жаЙњЕФЫйЖЏБШТЪгыОЛИКеЎБШТЪЦфЪЕЪЧЭЌвЛЪТЮяЕФСНУцЃЌЖМдДгкIPO ВЛОУКѓЕФОоЖюЛѕБвзЪН№ДцСПЁЃ ШЛЖјЃЌЯжН№зДПіКУЕФЙЋЫОЃЌШДЮДБиЪЧКУЙЋЫОЃЌвђЮЊашвЊзлКЯКтСПвЛИіЙЋЫОЁЃБШШчЃЌвЛИіЙЋЫОШчЙћФММЏСЫОоЖюЕФзЪН№ЃЌШДУЛгаКУЕФЭЖзЪЯюФПЃЌЦфзЪВњдЫгЊаЇТЪПЩЯыЖјжЎЃЌЦфШкзЪОіВпвВОЭжЕЕУЬНЬжСЫЁЃгкЪЧЃЌЯргІгкДЫЃЌЭЈЙ§ЕЅЖРЕФвЛСНИіжИБъРДХаЖЯвЛИіЙЋЫОЕФОгЊаЇЙћгыЮДРДЗЂеЙЃЌЩѕжСШЯЮЊзЪН№СДГіЯжбЯжиЮЪЬтЃЌвВОЭЯдЕУМђЕЅгыЮфЖЯСЫЁЃ

ЁЁЁЁИЛСІЕиВњДцдкГЅеЎЮЃЛњТ№

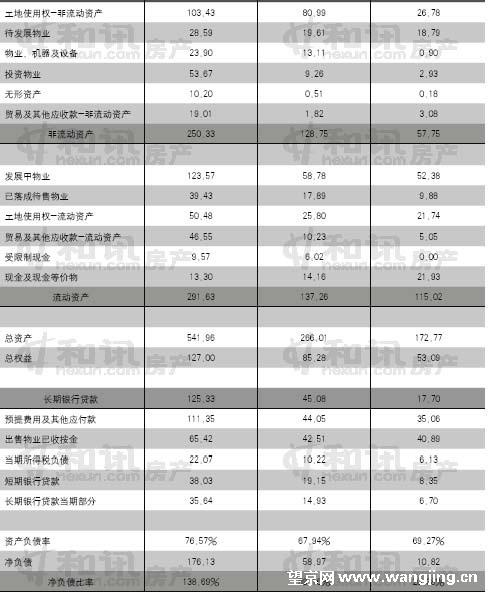

ЁЁЁЁИЛСІЕиВњ2007 ФъФЉгаЯЂИКеЎгаШ§ЯюЃЌЗжБ№ЪЧГЄЦквјааДћПюЁЂЖЬЦквјааДћПюгыГЄЦквјааДћПюЕБЦкВПЗжЃЛЯжН№ЯрЙиЯюФПгаЖўЃЌвЛЪЧЪмЯожЦЯжН№ЃЌЖўЪЧЯжН№МАЯжН№ЕШМлЮяЁЃгкЪЧЃЌАДгаЯЂИКеЎМѕЛѕБвзЪН№ЕФМЦЫуЃЌИЛСІЕиВњ2007 ФъФЉОЛИКеЎ176.13 ЭђдЊЁЃдйНЋДЫГ§вдзмШЈвцЃЌдђЦф2007 ФъФЉОЛИКеЎТЪЮЊ138.69%ЁЃ ашвЊжИГіЕФЪЧЃЌетгыХЫЪЏвйВЉПЭжаЫљМЦЫуЕФ146% гавЛЖЈЕФГіШыЃЌдвђдкгкБОПЏНЋЪмЯожЦЯжН№ВЂШыЛѕБвзЪН№жаЃЌЖјКѓепВЂЮДМЦЫуДЫЯюФПЁЃЦфЪЕЃЌетжжЪмЯожЦЯжН№КмПЩФмЪЧгывјааДћПюЯрЙиЕФДцгкДћПюааЕФДцПюЃЌЪЧгывјааДћПюЖдгІЕФЃЌЙЪдкМЦЫуОЛИКеЎБШТЪЪБЃЌгІИУНЋДЫжжЪмЯожЦЯжН№ВЂШыЛѕБвзЪН№жаМЦЫуЁЃ

ЁЁЁЁЙ§ШЅШ§ФъЃЌИЛСІЕиВњОЛИКеЎБШТЪУПФъНдЬјдОЪНдіГЄЃЌжївЊдвђдкгкЃЌдквјааДћПюЕФж№ФъОодіЕФЧщПіЯТЃЌЛѕБвзЪН№БЃгаСПШДБЃГждквЛЖЈЕФЪ§ЖюЁЃ2005 ФъжС2007 ФъФЉЃЌИЛСІЕиВњЁАЪмЯожЦЯжН№ЁБгыЁАЯжН№МАЯжН№ЕШМлЮяЁБ

ЁЁЁЁСНЯюКЯМЦЗжБ№ЮЊ21.93 вкдЊЁЂ20.18 вкдЊгы22.87 вкдЊЃЌЖјШ§ЯюДћПюКЯМЦШДЗжБ№ЪЧ32.75вкдЊЁЂ79.16 вкдЊгы199 вкдЊЁЃВЛЙ§ЃЌдкОЭОЛИКеЎБШТЪЕФИпЦѓЖјХаЖЯИЛСІЕиВњзЪН№СДГіЯжЮЪЬтжЎЧАЃЌЩаашвЊЫМПМвдЯТМИИіЮЪЬтЁЃ ЪзЯШЃЌ2007 ФъФЉИЛСІЕиВњгаЯЂИКеЎжаЃЌГЄЦквјааДћПюИпДя125.33 вкдЊЃЌБШ2006 ФъФЉдіМг1.78 БЖЃЌеМгаЯЂИКеЎБШжиЮЊ62.98%ЁЃвЛАуЖјбдЃЌетжжГЄЦквјааДћПюгкЖЬЦкФкВЛЛсгАЯьИЛСІЕиВњЕФГЅеЎФмСІЃЌЧвГЄЦквјааДћПюЭљЭљгагыжЎЖдгІЕФЕжбКЮявЕЛђЯрЙиЯюФПЃЌДгЖјЛёЕУБОЯЂГЅИЖЕФБЃеЯЁЃ

ЁЁЁЁгкЪЧЃЌЬНЬжзЪН№СДЮЪЬтдђашвЊОлНЙгкЁАЖЬЦквјааДћПюЁБгыЁАГЄЦквјааДћПюЕБЦкВПЗжЁБСНЯюЩЯЃЌ2007 ФъФЉЖўепКЯМЦЮЊ73.67 вкдЊЁЃетЪБЃЌБуашвЊВЛНіДгДцСПЩЯПМВщЛѕБвзЪН№ЃЌвВвЊВтЫуЦфСїСПЃЌЖј2008ФъЖШЯюФПЯњЪлПюЛиС§ЧщПідђГЩЮЊЙиМќЁЃ ОнИЛСІЕиВњНщЩмЃЌОЁЙмОМУЧщПіЕФзЊБфМАЖдЗПЕиВњЪаГЁЕФГжајКъЙлЕїПиЃЌЙЋЫОШдМЦЛЎгк2008ФъЕФавщЯњЪлЖюдіМг20% ДяЕНШЫУёБв240вкдЊЕФФПБъЃЌдіГЄЕФЖЏСІдДздИќЖрГЧЪаЕФЯюФПЯњЪлЁЃетбљЃЌдкЪ§АйвкдЊЯжН№СїзЊЕФПеМфжаЃЌвдФПЧАИЛСІЕиВњЕФОгЊЙцФЃгыЕигђЗжВМЃЌЭъШЋПЩвдЭЈЙ§КЯРэЕФЦкМфЁЂЕигђМАЯюФПжЎМфЕФдЫзїЖјЯћЛЏЖЬЦкФкГЅЛЙвјааДћПюЕФбЙСІЁЃ

ЁЁЁЁЦфЪЕЃЌОЭШ§ФъФкЛѕБвзЪН№ДцСПБЃГждк21 вкдЊзѓгвЕФЧщПіЃЌЮвУЧВТВтЃЌИЛСІЕиВњЪЧОЋгкЯжН№ЙмРэжЎЕРЕФЁЃ2007 ФъФЉЃЌИЛСІЕиВњЁАУГвзМАЦфЫћгІЪеПюЁБ65.56 вкдЊЃЌЖј2006 ФъФЉНіЮЊ12.05 вкдЊЁЃгІИУЫЕЃЌетаЉгІЪеПюЯюжЎжаЕФСїЖЏзЪВњЕФВПЗжЃЌвВЛсгк2008 ФъФкж№НЅзЊЛЏЮЊЯжН№ЁЃЕБШЛЃЌЬНЬжетаЉгІЪеПюЯюЕФгУЭОгыШЅДІЃЌвВИУЪЧвЛИігаШЄЕФЮЪЬтЁЃ

ЁЁЁЁЮвУЧжЊЕРЃЌОЭЗПЕиВњЙЋЫОзЪН№СДЖЯСбЖјбдЃЌЭљЭљЪЧгЩгкЦфЁАЪЎИіВшКјОХИіИЧЁБЕФЙ§ЖШУАЯеЁЃШчЙћБЃГжЦНГЃаФЃЌгаЖрЩйЧЎОЭзіЖрЩйЪТЃЌдкЙеЕуРДСйЪБбИЫйЪеЫѕеНЯпЃЌЖдгкДѓаЭЗПЕиВњЦѓвЕЖјбдЃЌЪЧВЛзуЙ§ТЧЕФЁЃЕБШЛЃЌЖдгк2007 ФъФЉОЛИКеЎТЪИпДя138.69% ЕФИЛСІЕиВњЃЌЪБПЬЖдздЩэзЪН№зДПіБЃГжЧхабЃЌЪЧЗЧГЃБивЊЕФЁЃ